Introducción

Cada año, menos personas recurren a los Tribunales Tributarios y Aduaneros (TTA). El año 2014 se presentaron 2.439 causas a los (“TTA”), mientras que el año 2019 ingresaron solo 1.072[1]. Así, en solo seis años, los ingresos en los TTA disminuyeron en más de la mitad. ¿Qué ha causado esta caída? Entre las posibles respuestas están los malos resultados que obtienen los contribuyentes en tribunales. En efecto, en trabajos anteriores[2] se mostró que en promedio el contribuyente pierde el 70% de las veces en los principales TTA del país, y el 75% de las veces en la Corte Suprema.

A estos malos resultados se debe agregar un segundo factor que puede estar desalentando al contribuyente: el alto costo de litigar contra el Servicio de Impuestos Internos (“SII”). En efecto, el artículo 53 del Código Tributario establece que los impuestos que no sean pagados oportunamente están sujetos a un interés moratorio del 1.5% mensual, que se aplica sobre el impuesto reajustado según el IPC[3]. En consecuencia, si el contribuyente pierde en tribunales, deberá pagar el impuesto reajustado más el interés moratorio por todo el tiempo que duró el juicio.

Entonces, si a la alta probabilidad de fracaso le sumamos el interés moratorio y la duración promedio de un litigio tributario, se vislumbra por qué los contribuyentes recurren cada vez menos a los tribunales. En la presente investigación exploramos este último elemento, a saber, cuánto duran los litigios tributarios en los TTA, las cortes de apelaciones (“ICA”) y la Corte Suprema (“CS”), con el fin de establecer cuánto podría pagar un contribuyente por concepto de reajuste e interés moratorio cuando pierde en tribunales. A modo de adelanto, un juicio tributario de Reclamación General dura, en promedio, 35 meses, lo que se traduce en un interés moratorio del 52,5% sobre el impuesto reajustado. Como se verá, lo anterior presenta una potencial traba a la garantía de acceso a la justicia tributaria para aquellos contribuyentes que no poseen los recursos para pagar intereses tan altos y frente a ello, prefieren condonar, a pesar de la actuación errónea del SII.

Para lo anterior, comenzaremos delimitando nuestro campo de análisis a los juicios de reclamación general, luego expondremos el tiempo promedio de tramitación de un juicio tributario, a continuación calcularemos el potencial impacto del reajuste y el interés moratorio en el pago de un impuesto y por último, reflexionaremos sobre el interés moratorio como barrera de acceso a la justicia tributaria.

Reclamación general tributaria

Previo a establecer los tiempos de tramitación es necesario delimitar el campo de análisis. En efecto, los TTA tramitan varios tipos de procedimiento, tales como reclamos por avalúos fiscales, aplicación de multas o bien, cuando un contribuyente es vulnerado en sus derechos fundamentales. Sin embargo, el Procedimiento de Reclamación General (“PRG”) representa el mayor volumen de ingresos a los TTA. Desde sus inicios hasta el 31 de diciembre de 2019 han ingresado 11.052 causas, de las cuales 7.566 son PRG, es decir, el 68% del total de ingresos[4], a su vez, los TTA han fallado, a la fecha, un total de 3.889 PGR.

A grandes rasgos, el PGR tiene por objetivo reclamar ante los TTA actuaciones del SII que incidan en el pago de un impuesto o en los elementos que sirven de base para determinarlo[5], en especial, las liquidaciones que efectúa el SII[6], por tanto, en este tipo de procesos lo que está en disputa, en general[7], es el monto de un impuesto a pagar. En consecuencia, si un contribuyente pierde un juicio de reclamación general, deberá pagar el impuesto reajustado más el interés moratorio de un 1.5% mensual. En base a lo anterior, nuestro campo de análisis será la duración promedio de los litigios de reclamación general en los TTA, cortes de apelaciones y Corte Suprema.

Duración de los juicios de reclamación general en los TTA

Para calcular los tiempos promedios de tramitación se revisaron 541 sentencias en los TTA, 200 causas en las cortes de apelaciones y 113 juicios en la Corte Suprema[8]. Respecto a los tiempos promedios y sus respectivas medianas, los resultados fueron[9]:

| Tribunal | Promedio | Mediana |

| Tribunales Tributarios y Aduaneros | 576 | 498 |

| Cortes de apelaciones | 186 | 178 |

| Corte Suprema | 324 | 299 |

Por tanto, si un contribuyente decide reclamar contra el SII hasta la Corte Suprema, el tiempo de litigación será de aproximadamente 1.086 días contados desde que el contribuyente presenta el reclamo ante el TTA, hasta obtener una sentencia definitiva en las CS. Lo anterior significa un tiempo promedio de unos 35 meses, es decir, alrededor de 3 años.

Cálculo del interés moratorio en un juicio de reclamación

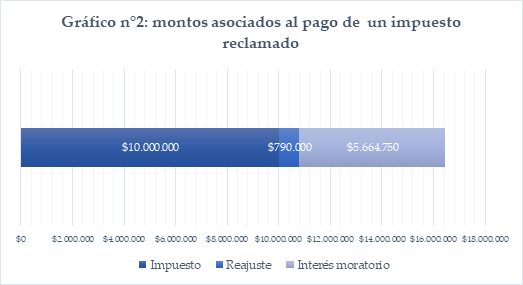

Ahora bien, establecido que una reclamación general promedio puede durar aproximadamente 35 meses, la pregunta es cuánto deberá pagar el contribuyente en interés moratorio si pierde el juicio. Para lo anterior, aplicaremos la circular n°72 del SII, la cual establece las tablas de cálculo para el interés, reajuste y multas a enero de 2021. Al aplicar la tabla por 35 meses, resulta que al impuesto se le debe aplicar un reajuste del 7,9% y un interés moratorio del 52,5%. Por ejemplo, si un contribuyente disputa el pago de un impuesto por $10.000.000 hasta la Corte Suprema y pierde, deberá pagar por el tiempo del juicio[10], un total $16.454.750. Por tanto, debido al artículo 53 del Código Tributario, el contribuyente deberá pagar, además del impuesto, un adicional de $5.664.750 por concepto de reajuste e interés moratorio. A lo anterior se debe agregar las potenciales multas del artículo 97 del Código Tributario.

Ahora bien, es relevante señalar que el SII y la Tesorería General de la República establecen en la circular n°50 de 2016, una política general de condonación de intereses y sanciones pecuniarias por la mora en el pago de los impuestos. El contribuyente puede acceder a una condonación ─dependiendo la demora entre el giro y el pago y el medio utilizado para pagar─ que oscila desde el 40% hasta el 70% del interés moratorio y la multa[11]. Si bien las aplicaciones de las políticas de condonación son bastante amplias, no es seguro que el SII acceda. A modo de ejemplo, durante el primer semestre de 2018 el SII concedió el 76,2% de las solicitudes de condonación, del cual un 85,2% representaba microempresas y pymes[12].

Reflexiones finales

Quisimos ilustrar el impacto del interés moratorio del artículo 53 Código Tributario en un procedimiento de reclamación general. Como vimos un PGR que pasa por los TTA, cortes de apelaciones y Corte Suprema puede durar en promedio 35 meses, lo cual se traduce en un interés moratorio del 52,5% sobre el impuesto reajustado. Por tanto, un contribuyente que decide reclamar, por ejemplo, una liquidación del SII, deberá sopesar, por un lado, la alta probabilidad de perder en tribunales y por el otro, el costo asociado al reajuste e interés moratorio.

En síntesis, la baja probabilidad de éxito y el alto costo son desincentivos para que el contribuyente acuda a la justicia tributaria. Lo anterior puede ser especialmente cierto en las personas naturales, microempresas y pymes, que a los costos inherentes al juicio tributario se deben agregar los de asesoría jurídica. A fin de cuentas, puede que frente a dicho panorama a un emprendedor le resulte más seguro pagar una liquidación errada, que embarcarse en un litigio contra el SII. Por tanto, el artículo 53 del Código Tributario puede estar vulnerando la garantía de acceso a una justicia tributaria especializada, lo cual implica potenciales vicios de inconstitucionalidad.

Por último, si bien es cierto que las políticas de condonación del SII tienen amplia aplicación, no es seguro acceder a la condonación. Además, la condonación perjudica el acceso a la justicia tributaria. En efecto, un contribuyente al ponderar los riesgos puede ver el camino de la condonación como más barato, a pesar de que la acción del SII no se ajuste a derecho, mientras que la incerteza del juicio tributario, más su duración se presenta como una alternativa riesgosa y costosa. De alguna manera, el mensaje es que frente a una extralimitación del SII es mejor optar por la condonación y pagar menos, en vez de ir a tribunales y eventualmente, pagar más. Sin embargo, la condonación no es justicia, sino más bien un mal menor para el contribuyente, en ese sentido, más que establecer políticas amplias de condonación se debería disminuir el porcentaje del interés moratorio, de forma que el contribuyente no se vea impedido de recurrir a tribunales por barreras legales.

[1] Estado de causas de los Tribunales Tributarios y Aduaneros 2019. Publicado el 27 de febrero de 2020. Obtenido en: https://issuu.com/tribunalestta/docs/estados_de_causas_tta_2019

[2] Consultar informe n°11: Tributarios y Aduaneros: ¿problemas de expectativas? y radar n°5: Justicia tributaria ¿hacia dónde va? Disponibles en: https://observatoriojudicial.org/

[3] Artículo 53 incisos 1° y 3° Código Tributario: “Todo impuesto o contribución que no se pague dentro del plazo legal se reajustará en el mismo porcentaje de aumento que haya experimentado el índice de precios al consumidor en el período comprendido entre el último día del segundo mes que precede al de su vencimiento y el último día del segundo mes que precede al de su pago (…) El contribuyente estará afecto, además, a un interés penal del uno y medio por ciento mensual por cada mes o fracción de mes, en caso de mora en el pago del todo o de la parte que adeudare de cualquier clase de impuestos y contribuciones. Este interés se calculará sobre los valores reajustados en la forma señalada en el inciso primero”.

[4] En la siguiente tabla se especifican el resto de procedimientos en número y porcentajes de los ingresos a los TTA hasta el 31 de diciembre de 2019:

| Procedimientos | Número ingresos | Porcentaje ingresos |

| Reclamo Avalúos | 1520 | 14% |

| Especial Aplicación Multas | 955 | 9% |

| General Aplicación Sanciones | 650 | 6% |

| Reclamación Vulneración Derechos | 359 | 3% |

| Especial Secreto Bancario | 2 | 0.02% |

[5] Artículo 124 del Código Tributario: “Toda persona podrá reclamar de la totalidad o de algunas de las partidas o elementos de una liquidación, giro, pago o resolución que incida en el pago de un impuesto o en los elementos que sirvan de base para determinarlo, siempre que invoque un interés actual comprometido. En los casos en que hubiere liquidación y giro, no podrá reclamarse de éste, salvo que dicho giro no se conforme a la liquidación que le haya servido de antecedente. Habiendo giro y pago, no podrá reclamarse de este último, sino en cuanto no se conforme al giro. Podrá reclamarse, asimismo, de la resolución administrativa que deniegue cualquiera de las peticiones a que se refiere el artículo 126”.

[6] Conforme al diccionario del SII una liquidación es: documento emitido en un proceso de fiscalización tributaria, según lo establece la Ley, y por lo general con posterioridad a una citación. En la liquidación del impuesto se consigna la diferencia determinada, más los reajustes, intereses y las multas correspondientes. Este documento debe ser notificado al contribuyente.

[7] También es posible reclamar por ejemplo porque el giro emitido por el SII no corresponde con el monto de la liquidación. Otro caso es que el SII deniegue realizar una devolución de impuestos.

[8] Los datos se obtuvieron de la siguiente manera: 1) Las causas de los TTA se encontraron en el buscador de sentencias de su página digital (https://ojv.tta.cl/#/instituciones/fallos). 2) Las causas de las cortes de apelaciones se encontraron en el buscador de su página ingresando “Servicios de Impuestos Internos” (https://corte.pjud.cl/SITCORTEPORTAL/). 3) Las causas de la Corte Suprema se encontraron en el buscador de su página ingresando “Servicios de Impuestos Internos” (https://suprema.pjud.cl/SITSUPPORWEB/InicioAplicacion.do).

[9] Las causas tributarias son de carácter reservado en los TTA, por tanto sólo es posible acceder a la información que existe en las sentencias definitivas publicadas. Lo anterior significó que no siempre fuera posible determinar la fecha exacta en que ingresó el reclamo. Por tanto, para el cálculo del tiempo de tramitación de la PRG en los TTA sólo se consideró aquellas causas en que la sentencia especificaba la fecha de interposición del reclamo.

[10] A lo cual habrá que sumarle todo el tiempo adicional que hubiere desde la notificación de la liquidación o giro hasta el pago del impuesto. Por ejemplo, al tiempo total se podría sumar el tiempo de tramitación de una posible Reposición Administrativa Voluntaria, o plazo de 90 días que tiene el afectado para interponer la reclamación ante un TTA.

[11] Otra opción que tiene el contribuyente es pagar anticipadamente y luego reclamar conforme al artículo 124 inciso 3° del Código Tributario. En este caso si el contribuyente pierde no pagará intereses.

[12]https://www.sii.cl/noticias/2018/071118noti01er.htm#:~:text=La%20tasa%20promedio%20de%20condonaci%C3%B3n,monto%20total%20de%20%245.090%20millones.